教職員共済と公立学校共済の違い|周りに聞けない組織の違いを解説

どうも、元教員のミチです。

教員として働き始めると、よく目にするのが「教職員共済」と「公立学校共済組合」ですよね。

どちらも「保険」に関係ありそうですし、名前に「共済」とつくので、

教職員共済と公立学校共済って何が違うの?

とお悩みの方は多いでしょう。

正直、わからないことは聞くのが一番早いです。

でも、聞こうにも誰に聞けばいいかわかりませんよね。管理職?事務室の先生?

聞けたとしても、「え?こんなこともわからないの?」と思われるかもしれません。そもそも聞く時間がないのが正直なところ…

そこで今回は、教職員共済と公立学校共済の違いを解説します。

結論からお伝えしますと、公立学校の教職員として採用されると加入するのが「公立学校共済組合」です。

病院を受診する際に出す「健康保険」の役割があります。

一方、教職員共済は教職員とその家族の生活を守るための組合です。

イメージとしては、ジブ◯ルタ生命やア◯ラックなどの民間保険と同じですね。万が一に備えたい方が加入する保険になります。

とはいえ、上記の内容はごく一部です。

どんな違いがあるのか詳細を知らないままですと、「お金」で損してしまうかもしれません。

- 本当はもらえるお金があるのにそのまま…

- 貯金が足りず、医療費が払えない…

保険選びで損しないためにも、この機会に教員の制度や保険に関する知識を身につけておきましょう。

公立学校共済組合は教員の社会保険制度

| 運営元 | 公立学校共済組合 |

|---|---|

| 目的 | 公立学校の教職員とその家族の 「福祉の向上と生活の安定」 |

| 事業内容 | 短期給付事業(医療保険) 長期給付事業(年金給付など) 福祉事業(人間ドックなど) |

| 加入義務 | あり |

| 加入できる人 | 公立学校の職員 都道府県教育委員会の職員など |

| 組合員の種類 | 一般組合員(正規教員) 短期組合員(非常勤講師・臨時採用教員等) |

| 退職後の加入 | 可能 ※2年間のみ |

冒頭でもお伝えした通り、公立学校共済組合は教員の健康保険です。

日本では国民皆保険制度が導入されており、全ての人が健康保険に加入しています。

その健康保険には複数の種類がありますが、公立の学校に勤める人が加入するのが「公立学校共済組合」です。

公立学校共済組合に加入すると、「組合員証」が渡されます。

この組合員証は「組合員」であることを表すほか、病院で診察を受ける時に必要な健康保険証の役割もあります。

加入義務のため、毎月の給与から保険料が引かれているのも特徴です。いくら払っているのか知りたい方は、給与明細を見るとわかります。

健康保険以外にも以下のような給付や事業をおこなっています。

| 短期給付 | 病気や出産、死亡、災害に対して給付 |

|---|---|

| 長期給付 | 退職・障がいの状態になった場合、亡くなった場合の年金や手当金の給付 |

| 福祉事業 | 心と体の健康づくり(人間ドック等) 家の購入や教育費の貸付など 公立共済「やすらぎの宿」の経営 全国に8つの病院を運営 |

上記の中でもきちんと給付を受けたり、保険を正しく選んだりするために知っておきたいのが「短期給付」です。

毎月数万円の保険料を払っているのですから、「受け取れるものはきちんと受け取りたい」と思うのは当然でしょう。

そこで、以下では短期給付についてまとめました。

短期給付(医療保険)

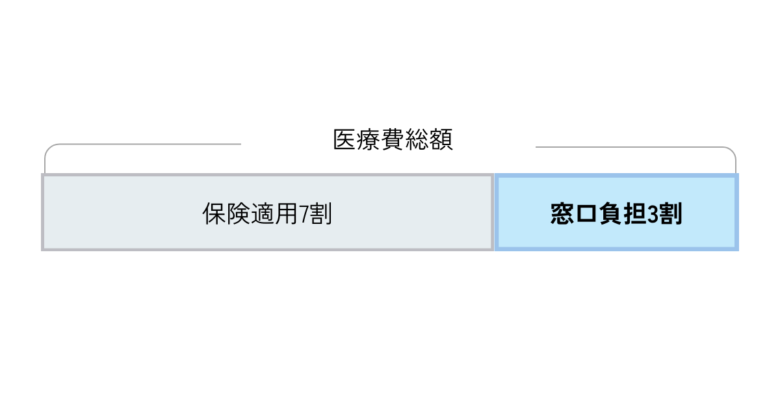

短期給付は、病院等で診療を受けたときや出産・死亡・休業や災害にあったときに受けられる給付です。

ミチ

ミチ具体例として、病院に行った際に保険証を見せると、自己負担は3割で済みますね

イメージ図↓

では、残りの7割は誰が負担しているのか?と言いますと、「公立学校共済の給付」です。

短期給付は、請求手続きが必要な給付と、いらない給付があるので注意が必要です。

手続きが不要な給付は、医療機関の窓口で組合員証を提示して診療を受けた時の給付です。

一方、下記の給付を受ける場合は手続きが必要になります。所定の請求書に必要な書類を添えて、所属している支部へ提出しましょう。

| 病気になったとき | 療養費 移送費 |

|---|---|

| 出産したとき | 出産費 |

| 死亡したとき | 埋葬料 |

| 休業して給与が 減額されたとき | 傷病手当 出産手当金 休業手当金 育児休業手当金 介護休業手当金 |

| 災害に遭ったとき | 災害見舞金 弔慰金(ちょういきん) |

注意点として、給付をうける理由が生じた日から2年以内に請求しないと給付は受けられなくなってしまいます。

もし、給付を受ける場合は、早めに手続きしましょう。

教職員共済は万が一に備えるための「共済保険」

| 運営元 | 教職員共済生活協同組合 |

|---|---|

| 目的 | 教職員とその家族の生活を守る |

| 事業内容 | 共済保険 |

| 加入義務 | なし |

| 加入できる人 | 教職員・教育関係者 |

| 退職後の加入 | ※総合共済以外 |

教職員共済は教員のための「共済保険」を扱う組合です。

教職員共済公式サイト

- 総合共済トリプルガード(団体生命共済・医療共済)

- レスキュースリー(交通災害共済)

- 火災・自然災害共済

- 自動車共済

- 年金共済

- 車両共済

- 新・終身共済

https://www.kyousyokuin.or.jp/products/index.html

病気や怪我をした場合、公立学校共済組合の給付が受けられますが、残念ながら全てはカバーできません。

- 給付が受けられると思っていたけど、受けられなかった…

- 思ったよりも給付が少なくて貯金を崩さなくてはいけない…

そこで、「保障をカバーしたい」「万が一に備えたい」という方が加入を検討する保険の1つが「教職員共済」です。

教職員共済は誰でも加入できるわけではありません。加入できるのは教職員とその家族のみです。

教員向けの保険は「ジブ◯ルタ生命」もありますが、教職員共済は非営利団体のため、利益を追求していない点が異なります。

保険勧誘がないことからもお分かりいただけると思います。

広告を出したり、店舗をかまえたりしていないため、割安の価格で保険に加入できる点も特徴の1つです。

公立学校共済組合は公立の学校に務める方のみ加入できますが、教職員共済は私立の学校に勤める人も加入できます。

教職員共済の詳細を知りたい方はこちら↓

互助会は生活向上・充実のためのサービス

| 運営元 | 教職員共済生活協同組合 |

|---|---|

| 目的 | 互助会員とその家族の相互扶助と福利の増進 |

| 事業内容 | 結婚や育児などの給付 育児や人間ドックの補助 医療保険や財形貯蓄などの手続き等 |

| 加入義務 | なし ※ただし、採用された日から加入となる自治体が多い |

| 加入できる人 | 公立学校共済組合の組合員 互助会の職員 教育関係者団体職員 |

| 退職後の加入 | 可能 |

「互助会」も教員として働き始めるとよく聞いたり、目にしたりする名前だと思います。

互助会とは、わかりやすくお伝えしますと「教員の生活の向上・充実のためのサービス」です。

互助会は、東京都教職員互助会や横浜市学校教職員互助会など、管轄がそれぞれの都道府県(または市)になっています。

そのため、給付制度や金額が地域によって異なるのも特徴です。

互助会で受けられるサービスは以下のとおり。

- 給付金がもらえる

- 積立貯金が利用できる

- 安い保険料で保険に入れる

- 低金利でローンを組める

- 家庭用常備薬を安く購入できるなど

え?公立学校共済組合とほとんど変わらないのでは?

その通りです。公立学校共済の給付に上乗せする形で、互助会からも給付が受けられます。

要するに教員は手厚い給付が受けられる、ということ。

教員に「保険はいらない」と言われる理由がお分かりいただけると思います。

互助会の加入は強制ではありませんが、掛け金を毎月支払うことで会員になることができます。

掛け金は給料の月額×1,000分の7~1,000分の10程度に設定されていることが多いです。

例えば、給料30万円の場合↓

給料30万円×1,000分の10=3,000円/月

互助会は教職員を退職した後でも継続して会員になれます。

ただし、現職会員に比べると、給付金や補助金制度などの旨味が減ってしまう場合があるので、必ず加入した方がいいとまでは言えません。

詳細をチェックした上で継続するかを判断しましょう。

まとめ:各組織の違いを知ってリスクに備えましょう

今回は、教職員共済と公立学校共済の違いを解説しました。

違いをまとめると、以下のとおりです。

| 名前 | 公立学校共済組合 | 教職員共済 |

|---|---|---|

| 運営元 | 公立学校共済組合 | 教職員共済生活協同組合 |

| 目的 | 公立学校の教職員とその家族の「福祉の向上・生活の安定」 | 教職員とその家族の生活を守る |

| 事業 | 短期給付事業 長期給付事業 福祉事業 | 共済保険 |

| 加入できる人 | 公立学校の職員 都道府県教育委員会の職員など | 教職員・教育関係者 |

| 加入義務 | あり | なし |

万が一に備えておきたい方は、教職員共済の加入を検討しても良いでしょう。

ただし、教員は公立学校共済と互助会から給付を受けられます。

よく知らずに加入してしまうと、保険料を払いすぎたり、保障をカバーできていなかったりする可能性があるのも事実。

ミチ知らないって一番怖いです…

保険料で損したくない方やリスクにしっかり備えたい方は、下記の「教員におすすめの保険」をご覧ください。