教員に保険はいらない?知っておきたい教員の給付制度と保険が必要な人を解説

教員に保険はいらないって聞いたけど本当かな?

と悩んでいませんか。

こんにちは、元教員のミチです。

教員として働き始めると、必要になるのが保険の知識です。

とはいえ、保険は教えてもらえるものではありません。自分で調べたり、勉強したりしない限りわからないのが保険です。

筆者自身も教員として働いていたのですが、全くと言っていいほど、保険について知りませんでした。

しかし、実際に健康保険制度を利用することになって、ようやく「保険がいらないと言われる理由」に気づいたのです。

そこで当記事では、実体験をもとに次の3点について解説します。

この記事を読むと教員の給付制度や保険が必要な人がわかります。

保険をかけすぎて損したくない方は、じっくり読み込んで正しく保険を選ぶヒントにしてください。

ミチ

- 元小学校教員(4年)

- 体調不良を機に保険の勉強開始

- 保険見直し&相談の経験あり

- 月額保険料はたった数千円に

教員に保険がいらないと言われる理由

教員に保険がいらないと言われる理由は、下記の給付を受け取れるからです。

- 学校共済組合の保健給付

- 教職員互助組合の給付

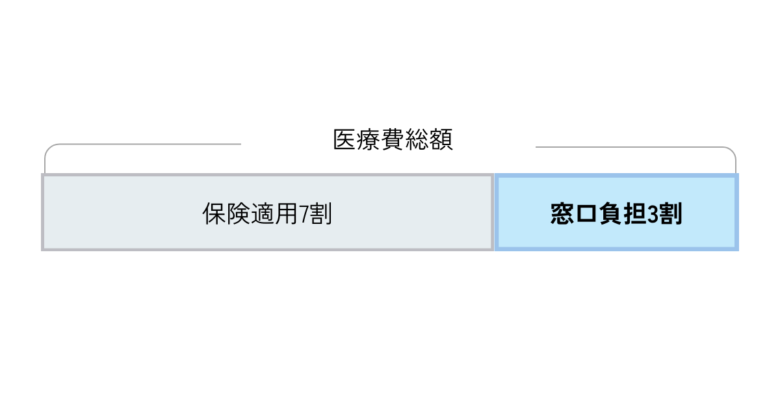

そもそも教員が病院で負担する費用は原則、3割となっています。

イメージはこちら↓

ミチ

ミチただ、3割負担でも医療費そのものが高いと、金額も増えてしまいます

例えば、医療費1万円の場合、自己負担は3,000円です。一方、医療費5万円の場合は1万5,000円を負担することになります。

そんな時に便利なのが、保険です。

しかし、教員は給付を受けられる点に大きな違いがあります。

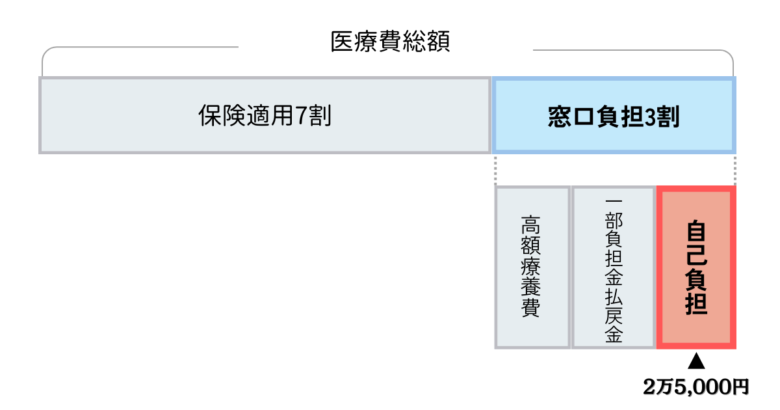

公立学校共済組合の給付

教員は負担金額が2万5,000円を超えた分は、公立学校共済組合から以下の給付が受けられます。

- 高額療養費

- 一部負担金払戻金(家族療養費附加金)

イメージは以下のとおりです。

つまり、保険適用の医療費がいくらかかろうと自己負担額は最大2万5,000円で済む、ということです。

筆者は在職中に手術を受けたのですが、給付金のおかげで自己負担ウン十万円が最終的に2万5,000円で済みました。

給付を受けた証拠↓

もし病気やケガで医療費が高額になったとしても、2万5,000円ですと貯蓄から出せると思います。

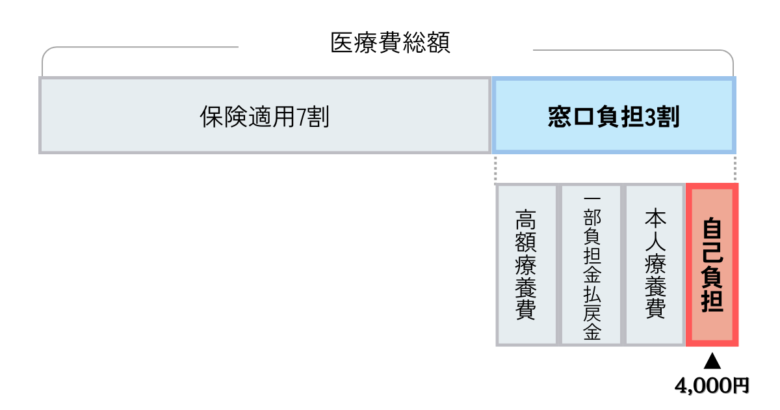

教職員互助組合の給付

加入している互助会によっては本人療養費(家族療養費)が給付される場合もあります。

療養費とは、自己負担額が4,000円になるように支給される給付金のことです。

イメージはこちら↓

ミチ

ミチ自己負担2万5,000円が、さらに4,000円に!

また、入院した場合は入院療養見舞金が支払われる場合もあります。

公立学校共済組合員証を出して受診した場合は、どちらも自動給付です。申請する必要はありません。

ここまで解説した内容から、いかに教員の医療費補助が手厚いか、医療保険がいらないか、納得できたのではないでしょうか。

教員でも保険が必要になるケース4つ

ただし、教員の保障は手厚いとはいえ、カバーできない費用もあります。

補えない分の保障をつけておくと安心です。

保険に加入した方が良いケースは以下の4つ。

先進医療や保険適用外診療を希望する場合

先進医療など保険適用外の費用は給付されません。

具体例はこちら↓

- レーシック治療

- 歯科矯正治療(見た目改善の場合)

- 保険の効かない先進医療

- 差額ベッド代

- 入院食事代

- 入院のために必要な日用品代

- 家族のお見舞いにかかる交通費など

例えばレーシック治療や歯科矯正治療は平均20~30万円と言われています。

陽子線治療や重粒子線治療などの先進医療を選択する場合は、平均300万円前後の技術料を自己負担しなければいけません。

また、入院する場合は必要に応じて、

- 差額ベット代:一日平均6,613円

希望して個室に入院した場合にかかる費用 - 入院食事代:一食につき460円

一日3回食事した場合は1,380円 - 入院に必要な日用品代

パジャマやタオルなど

参考:厚生労働省「主な選定療養に係る報告状況」/公立学校共済組合

上記のような費用を負担することになります。

ミチ筆者の場合は6万円ほど自己負担しました

先進医療や保険適用外診療を希望する方は医療保険をかけておくと安心です。

終身保険に加入したい場合

教員の健康制度はとても手厚いですが、終身保障ではありません。

教員を退職すると退職した日の翌日から、公立学校共済組合の組合員資格がなくなります。

当然、保障されなくなるため、自己負担も増えるでしょう。

定年退職後、もしもの時に備えておきたい方は終身タイプの保険を早い段階から加入しておくのがオススメです。

貯蓄が少ない場合

教員は給付が受けられますが、支給されるのは受診月から早くて3ヶ月後です。

最初は自己負担する必要があるので、ある程度は貯蓄がないと厳しいでしょう。

具体的にいくら貯蓄があれば良いのでしょうか。

厚生労働省の調査によると、日本の平均医療費は年間34万2,000円だそうです。

自己負担は原則3割なので、

一年で11万円は出せる

という方は、医療保険に入る必要はないと言えます。

ただ、病気や治療法によっては、11万円以上かかる場合もあります。筆者は手術を受けたため、最初に数十万円を自己負担しました。

やっぱり不安だな……

という方は、万が一に備えて保険に加入しておくのがオススメです。

家族がいる場合

自分が大黒柱である場合は、遺された家族が安心して生活できるように「死亡保障」をつけておくと安心です。

被保険者(あなた)が亡くなったときに、遺族は以下の給付が受け取れます。

令和5年度の場合

お葬式やお墓、遺族の生活費分の保障をつけておくと安心できるでしょう。

おすすめの保険についてはこちら↓

保険選びが重要な理由

教員に保険が必要な場合があるといっても、どこのどの保険に加入するかはよく選ぶ必要があります。

ご存知のとおり、保険商品はたくさんありますし、値段もさまざまです。

生命保険文化センター「令和3年度生命保険に関する全国実態調査」によると、日本の平均生命保険料は年間37.1万円と言われています。

もし25歳から70歳まで保険料を払い続けた場合、

37万円×45年=1,665万円

総額1,665万円を払うことになるのです。

ミチトータルで見ると、結構大きな金額を支払うことが分かりますね

ただ、教員は手厚い給付があるので、保険料は会社員よりもおさえられるはずです。

例えば月3万円の保険料を2万円におさえるだけでも、年12万円、40年で480万円の節約につながります。

480万円あったら何に使いたいですか。ちょっと想像してみてください。

国内旅行に行くのはもちろん、海外旅行にも行ける金額ですよね。

世界一周もできるでしょう。

たった1つの契約で生活を左右してしまうのが「保険選び」なのです。

失敗しない保険の選び方

では、どうやって保険を選ぶのがいいかと言いますと……

絶対に避けたいのは、ジブラルタ生命の話だけを聞いて決めてしまうパターンです。

ジブラルタ生命に加入するのが悪いわけではありませんが、自分に合う保険だけをピックアップして契約した方が、保障が手厚くなり、保険料も安くおさえられます。

つまり、他社の保険商品と比べる必要がある、と言うことです。

じゃあ他の保険も調べよう

と思うかもしれませんが、たくさんある保険を一から調べるのは相当時間がかかってしまいます。

土日にできそうな方はチャレンジしても良いかもしれません。

でも、本音を言うとめんどくさいですよね。保険について調べられたとしても、保険選びについては知識が必要です。

調べて、勉強して……となると、想像しただけでも気が遠くなるでしょう。

実はもっと楽にーーかつ、自分に合った保険を知る方法がございます。

それは、保険代理店への無料相談です。

保険代理店は保険会社と私たちの仲介役をしてくれます。

イメージはこちら↓

保険代理店ですと20社以上の保険をあつかっているので、比較しながら自分にベストな保険を知ることができます。

自分で一から調べたり、資料を請求したりする必要はありません。

相談相手は保険の知識をもったプロなので、保険について自分で勉強する必要もありません。

この方法ならたった最短1〜2時間で、自分にぴったりの保険をオーダーメイドしてもらえるのです。

ミチ私自身も相談したことで、必要な保険のみ契約できました。

保険料はたったの数千円に。

特に保険は加入する年齢や健康状態によって金額が変わります。

早く動けば動くほど、いざという時のリスクに備えられて、保険料を抑えることにも繋がるのです。

もちろん相談したからと言って、全てお任せにはできません。紹介してもらった中から加入するかどうかは自分で決める必要がありますが……

将来のためにお金を守っておきたいと思うのであれば、無料相談を活用して保険を選びましょう。

下記の保険代理店ですと、無料で相談できます。オンライン相談にも対応しているので、教員でも利用しやすいです。

上記3社とも強引な勧誘はないので安心してくださいね。

どこに相談しようか迷う場合は「保険見直しラボ![]() 」がオススメです。ベテランのFP(ファイナンシャルプランナー)に相談できるので、質が違います。

」がオススメです。ベテランのFP(ファイナンシャルプランナー)に相談できるので、質が違います。

教員は保障の不足を保険で補おう

今回は教員に保険がいらないと言われる理由を解説しました。

教員の給付は手厚いとはいえ、保険が必要になる場合もあります。

保険加入をオススメする方↓

- 先進医療や保険適用外診療を希望する方

- 終身保険に加入したい方

- 貯蓄が少ない方

- 家族がいる方

当記事を読んで、

「保険について知りたい」

「保険、必要かもしれない」

「保険料払いすぎているかも……」

と感じた方は、保険のプロに相談してください。繰り返しますが、相談料は無料です。

保険相談について詳しくはこちら↓