ジブラルタ生命の評判は?教員が加入するメリット・デメリットを徹底調査

どうも、元教員のミチです。

教員として働き始めると、ジブラルタ生命の話を聞いたことがある方は多いと思います。

担当者

担当者教員なら絶対に入った方がいい保険ですよ!

他の先生も入っていますよ!

こんなセールストークをされると、ジブラルタ生命の「教弘保険」に加入するか迷ってしまいますよね。

ミチ

ミチ私自身も教員として働いてたのですが、初任の頃に何度もジブラルタ生命さんの話を聞いた経験があります

実際にどのくらいの教員が加入しているかといいますと、令和4年度の「教弘保険」加入者は51.9万人※です。※日教弘公式サイト

文科省の調査によると全国の小中高等学校の教員数は約90万人ですから、おおよそ6割の教員が加入している計算になります。

「じゃあ、加入しようかな!保険について調べるのめんどくさいし」と思った方。

教員しか加入できない「教弘保険」ですが、実は他社の保険とあまり変わりません。むしろ他社より保険料が割高の傾向にあります。

そこで当記事では、元教員の筆者が体験談をもとに、ジブラルタ生命のメリット・デメリットをまとめました。

ジブラルタ生命に加入するか迷っている方は、正しく保険を選ぶためのヒントにしてくださいね。

教員におすすめの保険については別の記事で解説しています↓

ミチ

- 元小学校教員(4年)

- 体調不良を機に保険の勉強開始

- 保険見直し&相談の経験あり

- 月額保険料はたった数千円に

ジブラルタ生命の評判・口コミ

さっそくジブラルタ生命の口コミ・評判を紹介します。

良い評判・口コミ

親身に相談にのってくれた

家族みんながジブラルタ生命の医療保険に入っています。どの保険が合うのか母と相談にしに行ったところ、優しくとても丁寧に教えてくださりました。メリットデメリットも教えてくださったので、安心できる保険会社だなと思いました。母がこの保険でガンになったときたくさん助けてもらいました。身内がこの保険に助けられているところを見てさらに信頼できました。月々の保険料も安く、家計の負担になっていないところもこのサービスを選んだ理由です。

投稿日:2017.11.11

みん評「ジブラルタ生命」https://minhyo.jp/gibraltar

説明が分かりやすかった

入院は初日から保険が出ることや手術した時の金額など項目と保障費用がわかりやすかったので加入しました。パンフレットを見ただけで理解できたということも大きかったです。骨折した時にすぐに保険の書類が来ました。入院していないのですが相談すると即、記入方法の説明と保障できる内容であるという回答に感銘しました。病状を暑中見舞いで心配してくれるなど心遣いがよかったですし、保険金も上がることがないですので安心しました。

投稿日:2018.04.08

みん評「ジブラルタ生命」https://minhyo.jp/gibraltar

一方、ネガティブな評判・口コミもあったので紹介します。

ネガティブな評判・口コミ

保険の勉強をしないといけないと気付かされました。

ジブラルタ生命は教員の勧誘を積極的にされています。

自分も教員1年目で勧誘されました。その際、ドル建ての終身保険を契約。月々約2万円を払っていました。数ヶ月経ち、休職することになったので収入減の恐れから解約の申し出を担当宛にメールでしました。

しかし待っても待っても連絡は来ず。コールセンターに連絡することに。コールセンターの方の対応はよかったです。

担当の方に連絡するよう、伝えてもらいました。すると慌てて電話がかかっきて、「体調が悪く電話ができなかった」とのこと。メールして1週間ぐらい経つけど、このご時世だし仕方ないかと思っていました。

しかし、解約の申し出をしたいのに「月々7000円くらいのものに変更しましょう!」とゴリ押し。

こっちは解約したいのに、しかも7000円のプランがあるなんて初めて聞いたし。印象最悪。数日考えると担当に伝え、数日後やはり解約する旨をメールで伝えました。するとまたメールが返ってこない!

またコールセンターに電話することに。もう話したくなかったので担当を介さずに解約書類を送ってもらいました。

その後、担当から電話もありましたがもう無視しました。

本当に時間の無駄でした。コールセンターの対応は良かったです。

担当のハズレを引いてしまった感じですかね。投稿日:2022.09.14

みん評「ジブラルタ生命」https://minhyo.jp/gibraltar

上記は個人の感想ですが、万が一、解約することになった場合は注意が入りそうですね。

担当者によって差があるかもしれませんが、ジブラルタ生命への加入を考えている方は、事前に解約方法を調べたり聞いたりしておくと安心でしょう。

ジブラルタ生命「教弘保険」のデメリット

まずは教弘保険のデメリットを3つ紹介します。

教員しか入れないからと言って、必ずしも自分にあった保険とは限らない点には注意が必要です。

重要なのは、今のあなたにあった保険を見つけること。

それでは、教弘保険のデメリットをそれぞれ詳しく見ていきましょう。

保険料が割高の傾向にあり

冒頭でもお伝えした通り、教弘保険の保険料は割高の傾向にあります。

例えば、25歳の新教弘医療保険の金額を見てみると、以下のとおりです。

65歳満了の場合

女性:3,010円

男性:約2,585円

※出典:新教弘医療保険パンフレット(2021年10月1日現在)

「え?約3,000円でしょ?」

と思うかもしませんが、実は他社の医療保険と比べてみると、決して「安い」とは言えません。

例えば、教員が検討するもう1つの保険、教職員共済の場合。

おおよそ同じ保障内容で見積もると、約1,400円※です。※2023年11月時点

もちろん教職員共済にもデメリットがあるので、どちらが自分にとってピッタリの保障か見極める必要がありますが……

教職員共済や民間保険の方が保険料をおさえられる可能性が高い、と言えます。

教職員共済については、下記で解説していますので、知りたい方はご覧ください。

不要な保障が多い

そもそも教員の健康保健制度は非常に手厚いです。

いくら怪我や病気で医療保険が高額になろうと、公立学校共済から給付が受けられるため、最大2万5,000円の自己負担で済むようになっています。

筆者も教員になってから手術を受けたのですが、手術代ウン十万円が最終的に2万5,000円の自己負担で済みました↓

でも、教員の健康保険制度って教えてもらえないので、分からないですよね。

その結果、「リスクに備えた方がいい」と考えて、つい不要な保険まで加入してしまうのです。

保険は保障が多くなればなるほど、保険料も上がってしまいます。

紹介されたものにそのまま加入するのではなく、本当に必要な保障かどうかを見極めることが重要です。

教員を退職すると更新できない

ジブラルタ生命の「ユース教弘保険」は、39歳になると「新教弘保険」に移行します。

ただし、更新時に教員を退職している場合は、新教弘保険には加入できません。

一般保険「平準定期保険〔無配当〕」への加入になるため、注意が必要です。

ユース教弘 保険の保障期間満了時に現職の教職員でない場合は、ユース 教弘保険の死亡保険金の範囲内で医師の診査等を受けること なく平準定期保険(無配当)に加入することができます

ユース教弘保険パンフレット

一般保険の加入になると集団割引が受けられなくなって、保険料が上がります。

また、保険料は加入時の年齢でが決まるケースがほとんどです。

将来どうなるかはわかりませんが、途中で別の保険に加入せざるを得なくなるよりも、今のうちに必要な保険に加入しておく方が得策です。

ミチお金を守ることにも繋がりますよ!

ジブラルタ生命「教弘保険」のメリット

一方、教弘保険にはメリットもあります。

- 団体保険は割安で保障が手厚い

- 日教弘の優待が利用できる

- 手続きの手間が省ける

団体保険は割安で保障が手厚い

教弘保険の中でも一部の保険商品は集団特約が受けられます。

他社の保険商品と比べると、割安の価格で手厚い保障が受けられる点はメリットと言えるでしょう。

同じ条件で他社の保険に加入しようとすると、月々の保険料が約10倍になることも。

必要な保障であるならば、お得に加入できるので、検討しても良いかもしれません。

日教弘の優待が利用できる

教弘保険に加入すると、日教弘の会員にもなることができます。

というのも、ジブラルタ生命は、日本教育公務員弘済会(日教弘)の共済事業と提携しているからです。

日教弘の会員になると以下のようなお得なサービスが受けられます。

- 映画館や遊園地、ホテルの割引

- サービスや商品の購入でギフトカードプレゼント

もちろん保険に加入しなくても任意で日教弘の会員になることは可能です。

Q.日教弘の会員になるにはどうしたらよいのですか?また、入会金や年会費はかかりますか。

日教弘公式サイトよくあるご質問

A.会員になるには、日教弘の趣旨に賛同された方で、「入会申込書」にてご入会いただきます。「入会申込書」につきましては、最寄りの各都道府県支部にご連絡ください。また、会費等費用は不要です。

ただ、ジブラルタ生命に加入すると自分で手続きする手間が省ける点はメリットと言えます。

学校に来てくれるので手間が省ける

2つ目のメリットは、ジブラルタ生命は学校まで来てくれるので、相談や手続きの手間が省ける点です。

質問があっても放課後に聞けますし、手続きも用意されたものにその場で記入するだけです。

他社の保険に加入する場合は、質問があっても電話したり、ネットで調べたりすぐには解決できないかもしれません。

しかし、ジブラルタ生命ですと時短になる点は教員にとってかなりメリットと言えるでしょう。

ジブラルタ生命に加入すべき?

ここまで読むと、結局どうすればいいんだろう?と悩む方もいると思います。

「自分に必要な保険は〇〇」

と分かれば楽ですよね。保険選びに迷うことはないでしょう。

でも、現実は保険についての知識もないし、ジブラルタ生命に紹介された保険商品が本当に自分に合った保険かもわからない……

保険の知識は教えてもらえないので、悩むのは仕方ありません。

ただ一つ注意したいのは、ジブラルタ生命の話だけ聞いて加入してしまうパターンです。

実はジブラルタ生命をはじめとした保険会社の話を聞いても、その会社の商品しか教えてもらえません。

例えば、ジブラルタ生命はジブラルタ生命の保険商品しか紹介できないのです。

その結果どうなるかというと、自分に合った保険ではなく、会社側にとってメリットの多い保険に加入しやすい状態になってしまいます。

会社にとってメリットの多い保険とは、

- 保障がたくさんついている

- 保険金を請求できるハードルが高い

- 解約返戻金の戻りが悪い

といった保険です。

もちろん保険会社は、保険商品を販売することで、利益を上げなければいけません。

しかし、私たちからすればできるだけ保険料の安い、かつ必要な保障をカバーできる保険に加入したいですよね。

失敗しない正しい保険の選び方

では、どうすればいいのか?ということになりますが……

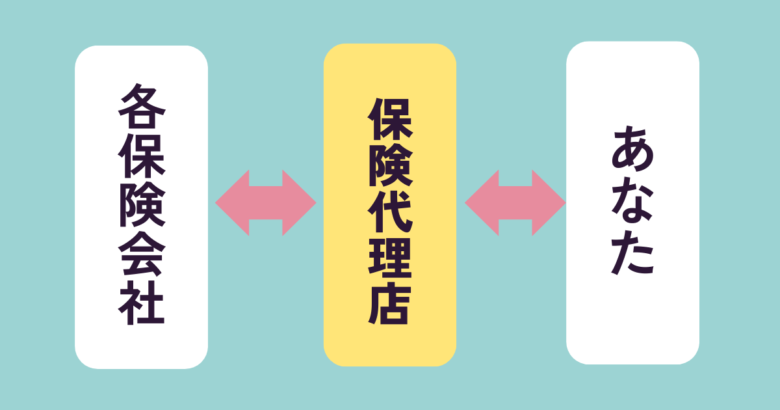

自分に合った保険を選ぶためには、保険代理店への相談がベストです。

保険代理店は、複数の保険会社と私たちの仲介役をしてくれます。

保険代理店を利用するメリットは以下の3つあります。

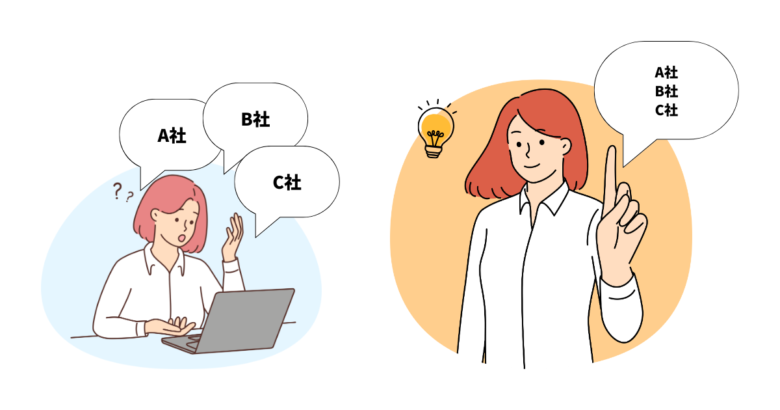

20以上の保険会社から選べる

保険代理店は20~40社ほどの保険会社を紹介できます。

つまり、保険代理店を使うことで、ジブラルタ生命だけでなく、

- 明治安田生命

- アクサ生命

- アフラック……

など、一度にたくさんの保険会社を比較できるのです。

一社ずつ話を聞いたり、資料請求したりする手間が省けます。自分に合った保険もパッと分かります。

必要最低限の保障をカバー、かつ保険料をおさえることにも繋がるのです。

保険のプロに無料で相談できる

保険代理店の担当者はファイナンシャルプランナー(FP)と呼ばれる資格を持っているケースが多いです。

FPの資格は保険をはじめとした、投資や住宅ローン、老後、相続など、あらゆるお金の知識をもち合わせた資格です。

一方、保険会社の営業担当の場合、自社の保険を契約してもらえれば良いため、

- FPの資格を持っていない

- 自社の保険商品しか知らない

という人が担当になるケースも考えられます。

しかし、保険代理店の場合は、20~40社ほどの保険商品の知識はもちろん、保険以外のお金のこともまとめて相談可能です。

それほど知識を持ち合わせているので、より自分にぴったりの保険を紹介してもらえます。

周りを気にせずに相談しやすい

保険代理店の相談というと、お店に行って相談する方法をイメージすると思います。

しかし、店舗で相談する場合、他の人もいる中での相談になるので、周りが気になって本音で相談できないケースは多いです。

ミチ特に教員の場合は、保険の相談をしているところを保護者に見られるのは避けたいですよね

そこでおすすめなのが、オンライン相談や訪問型の相談です。

下記のような保険代理店ですと、オンラインと訪問相談に対応してくれます。相談料も無料です。

オンラインや自宅に訪問してもらって相談すると、プライベートが守られて、より詳しく相談できますよ。

筆者も相談して月々の保険料をたった数千円におさえることができました。

上記3社はすべておすすめできますが……

もしどこに相談しようか迷う方は、保険見直しラボ![]() がオススメです。業界経験12年のベテランFPが多いので、質の高い相談ができます。

がオススメです。業界経験12年のベテランFPが多いので、質の高い相談ができます。

「見直し」という名前がついていますが、保険の新規加入も可能です。今なら無料相談+アンケート回答でプレゼントキャンペーン中です。

保険見直しラボの口コミや評判などは下記にまとめています。

保険相談に関するよくある質問

(タップすると回答をチェックできます)

地方在住でも利用できますか?

はい、地方に住んでいる方も利用できます。

上記の保険相談は全国に対応しているからです。

強引に売りつけられるのでは?

無理な勧誘はないので、ご安心ください。

金融庁からの指導があるため、強引な勧誘はしたらいけないことになっています。

相談したら加入しないといけないのでは?

いいえ、加入義務はありません。契約するかどうかはあなたの自由です。

無料相談のデメリットは?

強いてあげるとすれば、代理店相談でも、どこの誰に相談するかによって質にばらつきがある点です。

保険代理店もきちんと選ぶ必要があります。ただ、当サイトで紹介している保険代理店は、

- 利用者の口コミ

- 実績

- 取扱保険会社の数

- 対応地域

- 筆者自身の相談経験

をもとに選んでいますので、安心してご利用いただけると思います。

ジブラルタ生命に加入するか迷っている場合は、プロに相談しよう

今回はジブラルタ生命「教弘保険」のメリット・デメリットについて解説しました。

ジブラルタ生命の教弘保険についてまとめると、以下のとおりです。

| メリット | デメリット |

|---|---|

| 集団特約は割安で手厚い保障が受けられる 日教弘の優待が利用可能 手続きの手間が省ける | 保険料が割高 不要な保障が多い 退職後は更新不可 |

自分にぴったりの保険に加入するためには、「保険の知識」が必要です。

多くの人は自分で勉強しようとしますが、勉強せずとも自分に合った保険を知る方法がございます。

それが保険代理店への相談です。

プロに相談すると、教員という事情をうまえた上で、20社以上の保険の中からあなたにぴったりの保険をピックアップしてくれます。

保険を自分で選ぶのは容易ではありません。保険や保険商品の知識だけでなく、自分の状況も客観的に把握しなければなりません。

そこで、豊富な知識と相談実績のあるファイナンシャルプランナー(FP)に相談しましょう。

下記の保険代理店ですと無料でFPに相談できます。強引な勧誘もありません。

相談するだけでも、保険の知識を「タダ」でゲットできるので、この機会にぜひお金を守っていくための情報を0円でゲットしてください。

ただし、本気で「保険について知りたい」と考えている人のみ相談してください。

保険代理店への相談といっても、すべてお任せにすることはできません。紹介してもらった保険に加入するかどうかは自分で選ぶ必要があります。

繰り返しますが、相談は無料です。

保険相談について詳しくは下記にまとめています。