教員におすすめの保険とは?教員向けの保険に安易に加入してはいけない理由

こんにちは、元教員のミチです。

教員として働き始めると、いきなり必要になるのが保険の知識ですよね。

教員向けの保険はジブラルタ生命の「教弘保険」や教職員共済の「トリプルガード」などがありますが…

「調べてもよくわからない」

「結局、どの保険がいいの?」

とお悩みの方は多いと思います。

本音を言うと、

教員におすすめの保険はこれだよ!

この保険がいいよ!

と教えてもらえるのが理想的。

でも、保険はプライベートな話になるので、他の先生に聞くわけにはいきません。

何より保険選びで失敗するのは避けたい…

そこで当記事では、実体験をもとに教員におすすめの保険や保険選びのコツをまとめました。

この記事を読むと、教員におすすめの保険がサクッとわかります。どの保険に加入するか迷っている方は、保険選びの参考にしてくださいね。

教員向けの保険に安易に加入してはいけない理由

教員しか入れない保険だからといって、安易に加入してはいけない理由があります。

それは、ジブラルタ生命や教職員共済にもデメリットがあるからです。

このデメリットを知らずに

教員向けの保険は他の保険よりお得だ

と考えて契約してしまうと…

保険料を払いすぎたり、保障をカバーできていなかったり結果的に損するかもしれません。

そこで、下記ではジブラルタ生命と教職員共済のメリット・デメリットをまとめました。

ジブラルタ生命のメリット・デメリット

まずはジブラルタ生命について紹介します。

ジブラルタ生命は、教弘(きょうこう)保険と呼ばれる、教員だけが加入できる保険をあつかっています。

日本教育公務員弘済会(日教弘)と提携しているため、学校でジブラルタ生命の話を聞いた経験がある方は多いでしょう。

主な商品は、34歳以下の教員が対象の「ユース教弘保険」と35歳以上の教員むけの「新教弘保険」です。

メリットデメリットは以下のとおり。

| メリット | デメリット |

|---|---|

| 集団特約は割安で手厚い保障が受けられる 日教弘の優待が利用可能 手続きの手間が省ける | 保険料が割高 不要な保障が多い 退職後は更新不可 |

保険料の高さは一番のデメリットと言えます。

例えば「ユース教弘保険」の内容を民間の保険商品比べてみると、保険料の高さは一目瞭然です。

28歳女性の場合↓

| 保障内容 | ユース教弘保険 | A社 | B社 |

|---|---|---|---|

| 死亡・高度障害保険金 | 5,000万円 | 5,000万円 | 5,000万円 |

| 災害保険金・災害高度障害給付金 | 6,500万円 | ||

| 月額保険料 | 7,565円 | 2,760円 | 2,700円 |

保障内容が異なるので一概には比較できませんが、他社ですと最大4,865円安くなることがわかります。

また、「新教弘保険」が65歳で満了した後は「教弘保険K型」に移行できますが…保障は80歳までです。

終身保障を求める人にとって、80歳までしか保障を受けられない点はデメリットになるでしょう。

教職員共済のメリット・デメリット

次に教職員共済の「トリプルガード」について解説します。

トリプルガードは団体生命共済と医療共済がセットになった保険商品です。

メリット・デメリットは以下のとおり。

| メリット | デメリット |

|---|---|

| 必要最低限の保障をつけられる 保険料が民間の保険に比べて割安 | 年齢によって保険料が上がる 民間の保険より割高になる場合も 終身保障ではない |

教職員共済の保険料は「口数」によって決まります。毎月の保険料は以下のとおりです。

40歳以下の場合↓

| 保障内容 | 一口あたりの金額 |

| 入院1日あたり1,000円 | 131円 |

| 先進医療最高1,000万円 | 82円 |

| 10日以上入院一時金1万円 | 46円 |

| ガン一時金20万円 | 225円 |

| 女性特有疾病1日あたり1,000円 | 80円 |

| 死亡・高度障害を負った時100万円 | 81円 |

例えば、上記全てに加入しても月786円。

保険料の最低額は設定されていないので、最安値ですと月額保険料80円も可能です。

ミチ

ミチこれはすごいですよね!

ただし、教職員共済は年齢に応じて保険料が上がっていくデメリットもあります。

40歳以下の場合は掛け金が割安ですが、41歳以上になると掛け金が上がり続けます。

また、加入できるのは最長90歳までなので、終身保障を希望する場合は、民間の保険を検討するが出てくるでしょう。

教員が保険に加入する前に知っておきたいこと

ここまでジブラルタ生命と教職員共済について解説しましたが…

そもそも教員に「医療保険はいらない」と言われるのをご存知ですか。

教員はケガや病気などで医療費が高額になっても、公立学校共済や互助会の手厚い給付が受けられるからです。

保険の効く診療の場合、教員の医療費負担は最大でも2万5,000円に収まるようになっています。

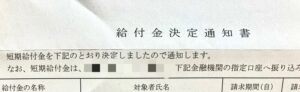

筆者もずっと知らなかったのですが、手術を受けることになってこの事実を初めて知りました。

ミチ実際に手術代ウン十万円が最終的に2万5,000円で済んだのです!

実際に受け取った給付金通知書はこちら↓

つまり、教員の給付について知らないと、不要な保障まで加入してしまう可能性がある、という話。

当然、保障が増えれば増えるほど保険料も上がってしまいます。

損しないためには、まずは教員の給付について知識を身につけましょう。

「手軽に教員の給付制度について知りたい!」という方は、下記にまとめていますので、参考にどうぞ。

教員でも保険が必要なケース

ただ、教員は給付が受けられるとはいえ、全てをカバーできるわけではありません。

下記のような内容はカバーできないため、貯蓄が少ない方や子どものいる方は医療保険に加入した方が安心です。

- 差額ベッド代

- 入院時の食事代

- 入院により必要となった雑費や日用品代

- 家族の見舞いにかかる交通費など

また、保険が適用されない診療を受ける場合、費用は自己負担になります。

いざという時になって「医療費が払えない」とならないためには、今のうちに保険について検討しておくのがオススメです。

教員におすすめの医療保険(保障)3つ

では、どんな保険に加入しておくと良いのでしょうか。

以下の保障は、教員でもつけておくと安心です。

- 死亡保険:遺された家族のために

- 女性特有疾病の特約:乳がんなど女性の病気に備えるために

- 先進医療特約:先進医療を受ける際に

死亡保障

前述した通り、子どもがいる方は死亡保障をかけておくと安心です。

死亡保障は、保険金額と期間が選べます。

・保険金額:300万円や3,000万円など

・保険期間:年数、または年齢のどちらか

金額や期間は加入する保険によっても変わりますが、毎月の生活費や子どもの教育費などをふまえて決める必要があります。

以下で平均額を載せておくので、参考にしてください。

- 生活費:1世帯あたり月29万円

※二人以上の世帯の場合 - 幼稚園から高校まで公立に通った場合:約574万円

- 幼稚園から高校まで私立に通った場合:約1,838万円

出典:総務省「家計調査報告」/文科省「令和3年度子供の学習費調査」

ただ、進学先はどうなるか予測できない部分もありますので、私立に通うと仮定して計算しておくと余裕をもって生活できるでしょう。

女性特有病特約

女性特有の病気として、子宮筋腫や子宮内膜症、乳腺炎などが挙げられます。

特に女性に多いのが乳がんです。

女性は乳がんが1位、生涯で乳がんに罹患する確率は9人に1人です。

働く女性のこころと体の応援サイト

https://www.bosei-navi.mhlw.go.jp/health/cancer.html

ミチ私自身も手術を受けた際に、疑いがあるとのことで受診し、しばらくは通院していました

妊娠や出産を含め、女性はいつ何が起こるかわかりません。女性教員は女性特有病特約をかけておくと安心です。

先進医療特約

先進医療の技術費用は保険適用外のため、全額自己負担になります。

具体的な費用はこちら↓

| 技術名 | 費用 |

|---|---|

| 陽子線治療 | 約264万円 |

| 重粒子線治療 | 約318万円 |

| 細胞診検体を用いた遺伝子検査 | 約7万円 |

ただし、先進医療を受ける確率は1%前後と言われています。

確率は低いですが、実際に受けるとなると数万〜数百万円するのが先進医療です。

先進医療給特約は月100円ほどでかけられるので、「万が一に備えておきたい」というのであれば、加入しておいても良いでしょう。

どこのどの保険に加入するのがベストか?

保険の名前は同じでも、いろんな保険会社の商品があります。

例えば、死亡保険を例に挙げますと、A社の死亡保険、B社の死亡保険があるイメージです。

名保険会社によって保障内容も保険料も異なるので、よく比較して決める必要があります。

そこで多くの人は、ネットで調べようとしますが、実際に調べてみるとなんと数の多いこと。

- ネット申し込みランキング

- 資料請求ランキング

- 年代別ランキング

など複数の保険が表示されてしまいます。

パッと見ただけでは、それぞれの保険の違いはわかりません。

資料請求もできますが、保険の知識がない状態ですと、

「自分に必要な保険はどれか?」

「その中でも割安な保険は何か?」

など1つ1つ比べるのは非常に大変です。現実的に考えて、相当な時間がかかってしまいます。

想像しただけでも気が遠くなりますし、正直自分で調べるのってめんどくさい…少しでもゆっくりしたいですよね。

【教員向け】自分にピッタリの保険を選ぶ方法

そもそも、ネットの保険ランキングやおすすめの保険は参考程度にすべきです。

というのも、必要な保険は年齢や世帯状況など個人によって異なります。

特に教員はもともとの給付が手厚いため、他の人と同じように保険を選んでしまうと、

- 保障内容が重複している

- 必要以上に保険をかけてしまう

と言った状態になりやすいです。ムダな保険料を払ってしまうことにかねません。

そこで、もっと楽に自分に合った保険を選びたい、と言う方におすすめの方法があります。

それは、「保険代理店への相談」です。

保険代理店に相談すると、保険のプロが20社以上の保険会社の中から、あなたにピッタリの保険だけをピックアップしてくれます。

自分で保険を調べたり、資料請求したりする必要はありません。保険について勉強する必要もございません。

この方法ならたった1〜2時間、保険代理店のファイナンシャルプランナー(FP)に相談するだけで自分に合った保険がわかります。

ただし、保険代理店といってもたくさんあるので、どこに相談するか迷う方は多いです。

もし「無料で相談したい」という方は、下記の保険代理店をオススメします。

上記3社はオンライン相談や土日の相談にも対応しているので、教員でも利用しやすいです。強引な勧誘もありません。

保険代理店に相談すると、あとは提案してもらった保険の中から、加入するか・しないかを選ぶだけ。

相談時間は1〜2時間必要ですが、逆に言えば、たった1〜2時間で済みます。

自分で調べる時間よりも時間を有効に使えますし、より自分に合った保険がわかりますよ。

保険相談について詳しく知りたい方は下記にまとめていますので、参考にどうぞ↓

プロの力を借りて自分にあった保険を選ぼう

今回は教員におすすめの医療保険と保険の選び方を解説しました。

教員におすすめしたい医療保険は以下の3つです。

- 死亡保険:遺された家族のために

- 女性特有疾病の特約:乳がんなど女性の病気に備えるために

- 先進医療特約:先進医療を受ける際に

ただし、どこのどの保険に加入するかは、よく検討する必要があります。

特に保険料は毎月、かつ何十年と支払うものです。

「とりあえず」

「教員がみんな加入しているから」

と言った理由で保険を選んでしまうと、何十万~何百万円の損をしてしまう可能性があります。

忙しいかもしれませんが、早く保険について考えれば考えるほど、いざという時のリスクに備えられて、財産を守ることにつながります。

効率的よく自分にあった保険を選びたい方は、保険代理店のプロに相談しましょう。

保険相談の詳細について知りたい方はこちら↓